Ma chère lectrice, mon cher lecteur,

Vous avez à nouveau été plus de 1 000 à vous connecter mercredi soir pour notre émission EN DIRECT anticrise : Je vous remercie pour votre engagement et votre fidélité.

Je vous envoie aujourd’hui ce message qui vous donne la synthèse et complète notre émission.

Cela fait plus de 2 semaines que Trump a déclenché la crise qui nous secoue.

Et quelque chose de NOUVEAU se produit : Les banques centrales n’ont pas levé le petit doigt… Et nos gouvernements, eux, jettent de l’huile sur le feu.

En septembre 2008, la Fed avait tenu une réunion d’urgence dès le lendemain de la faillite de Lehmann Brothers durant laquelle Ben Bernanke avait demandé des moyens illimité à son comité directeur selon l’expression restée célèbre dans le milieu :

« Je vous demande des moyens illimités afin que j’aie mon bazooka personnel à disposition [rires dans la salle]. »

En mars 2020, la Fed avait mis 10 jours à baisser les taux et lancer un train de mesures radicales : 700 milliards de soutien aux banques et taux à zéro avec une baisse de 1,5%.

Dans bien d’autres épisodes moins connus car ignorés pas les grands médias, la Fed avait agit avec vigueur et rapidité… En 2011 (dettes souveraines européennes), 2013 (taper tantrum), 2019 et 2021 (repo)…

Aujourd’hui, non seulement la Fed n’a-t-elle rien fait mais elle a annoncé qu’elle ne comptait pas agir dans l’immédiat et son président Jerome Powell a déclaré :

« Notre obligation est de veiller à ce qu’une hausse ponctuelle des prix ne devienne pas un problème d’inflation durable. »

Fini le bazooka à liquidités… Finis les rires dans la salle. Une chose a changé depuis 2008, le mot terrible est tombé : l’inflation est revenue.

Et à ce jeu, la plus ridicule est encore Christine Lagarde qui joue aux sauveteurs frileux.

Hier Madame Lagarde a annoncé baisser les taux de 0,25% car « le processus de désinflation est bien engagé ». Si cela était vrai, la baisse ne se serait pas limitée à un rachitique 0,25%…. Là aussi, nous sommes loin des coups de massue de la Fed de 2020.

Alors que nous sommes à la limite de la noyade, madame Lagarde se paie de mots mais se contente de mettre un gros orteil dans l’eau au lieu de s’y jeter… Il faut dire qu’elle est lestée de plomb !

Cette méchante inflation annule immédiatement toute action des banques centrales et elle a sifflé la fin de la récré… Et en particulier la plus importante d’entre elles :

Prêteur de dernier recours : Les banques centrales ne peuvent plus remplir leur fonction première… Alors on ira se servir chez vous, comme à Chypre

Une banque centrale sert à préserver la stabilité des prix et du système financier. Elles ont abandonné leur mission sur les prix avec la crise inflationniste de 2022-2023 contre laquelle elles n’ont strictement rien fait, reste la stabilité du système financier…

Le rôle de stabilisateur s’exerce essentiellement pendant les crises. La banque centrale a alors le rôle essentiel de prêteur de dernier recours afin d’éviter un effondrement.

Le risque désormais est que la Fed et la BCE ne soient plus en mesure de gérer efficacement « un moment Lehman ».

Que se serait-il passé en septembre 2008 si Ben Bernanke n’avait pas eu son « bazooka » ? Ce qu’ils craignaient alors que nous devons toujours craindre aujourd’hui c’est que les banques arrêtent de se prêter entre elles.

C’est ce qui s’est passé à Chypre en 2013 lors de la fameuse crise chypriote dont les banques étaient très investies en Grèce… Mise en difficulté par la crise grecques les banques de l’île méditerranéennes se sont vues couper l’accès au marché bancaires par leurs consœurs et lorsque l’État et la Banque Centrale de Chypre ont échoué à les recapitaliser, c’est alors que la crise a éclaté.

Dans le cas de Chypre, la BCE a pu venir à leur « aide » mais souvenez-vous, la fameuse Troïka (FMI, BCE et Commission européenne) avait demandé à taxer les dépôt de près de 7% dès le 1er euro !

La population a violemment rejeté la mesure et cela a entraîné une fermeture complète des banques pendant 2 semaines et des restrictions très importantes d’accès aux comptes PENDANT 2 ANS par la suite.

Et vous mon cher lecteur, êtes-vous prêt à voir gelé vos comptes bancaires pendant 2 ans avec pour seuls accès quelques retraits pour assurer le minimum vital ?

Eh bien c’est le risque quand États et banques centrales échouent à leurs fonctions.

L’État vous enfonce : Le jour où il fallait agir, les caisses étaient vides et les créanciers disparus.

Sans le soutien massif des banques centrales, les États aussi sont impuissants.

Les gouvernements ne peuvent plus se projeter dans de grandes politiques de relance keynésienne comme il était d’usage jusqu’ici…Ils font même exactement l’inverse et cela aussi c’est nouveau : On baisse les voiles, on coupe les dépenses à la hache. Pas de soutien à l’économie, encore moins à l’emploi, pas de mesure pour compenser les effets négatifs des tariffs de Trump. DÉBROUILLEZ-VOUS.

Oh, le salaire brut se fait toujours amputer d’une bonne moitié mais désormais les surplus de l’assurance chômage gagné avec les réformes de Madame Borne va au service de la dette. Et ce n’est qu’un exemple des multiples détournements qui font que le jour il fallait agir… Les caisses étaient vides et les créanciers disparus.

Et cela est NOUVEAU mais la presse aux ordres évite soigneusement de le remarquer. Personne n’ose remettre en cause la parole de nos impuissants d’États.

Un scénario du pire se dessine. La crise s’installe avec des Bourses à nouveau en baisse. Nvidia, dernier venu des géants de la tech retombe lourdement, l’activité se crispe, les investissements se retirent et l’État ne peut pas plus venir à la rescousse : La dette coûte trop cher désormais et les taux obligataires refusent de baisser en dessous des 4,3% aux États-Unis où ils se trouvaient avant le déclenchement de la crise.

En France, nos taux restent bien installés à des niveaux que nous n’avions plus connu depuis la crise des dettes souveraines en 2012.

Ils invoqueront la Défense nationale pour saisir votre épargne

Pour une fois en France, on n’a vraiment pas perdu de temps et c’est bien dommage.

Cela tire déjà tous azimuts : le gouvernement profite de la crise pour vous rançonner davantage. Les budgets sont tronçonnés. Après avoir creusé la dette de 1 000 milliards au nom du sérieux budgétaire, voilà qu’il faut absolument trouver 40 milliards d’économies… Ce que l’on a donné aux uns, on le reprend aux autres. Les niches fiscales sont attaquées, les taxent s’envolent.

Mais il est DÉJÀ trop tard : Les 40 milliards d’économies qui risquent de nous faire replonger dans une crise gouvernementale ne compensent même pas les hausses d’intérêts de la dette publique depuis 2020 qui sont passés de 36 à 90 milliards !

Et ce sont les mêmes qui veulent monter le budget de la Défense à 5% du PIB. Pour cela il faudrait trouver 150 milliards de plus.

Le seul moyen d’y arriver dans les conditions actuelles est de saisir votre épargne d’une manière ou d’une autre. Ils invoqueront votre patriotisme fiscal et la France en danger. Et ce jour-là il sera trop tard.

C’est pour cela qu’il est urgent de nous mettre à l’abri : Si eux sont impuissants face à cette crise, nous ne le sommes pas.

Investissez dans l’or physique… c’est une assurance qui rapporte !

L’intérêt de l’or physique ne se dément plus… Sinon par votre banquier qui ne veut surtout pas que vous preniez votre indépendance et qu’il ne puisse plus garder votre épargne en otage.

L’or physique vous permet de sortir une partie de votre épargne de la banque et de vous assurer ainsi contre un événement chypriote ou une crise de l’Euro.

Nous connaissons bien ce rôle d’assurance de l’or. Mais c’est également une assurance qui rapporte !

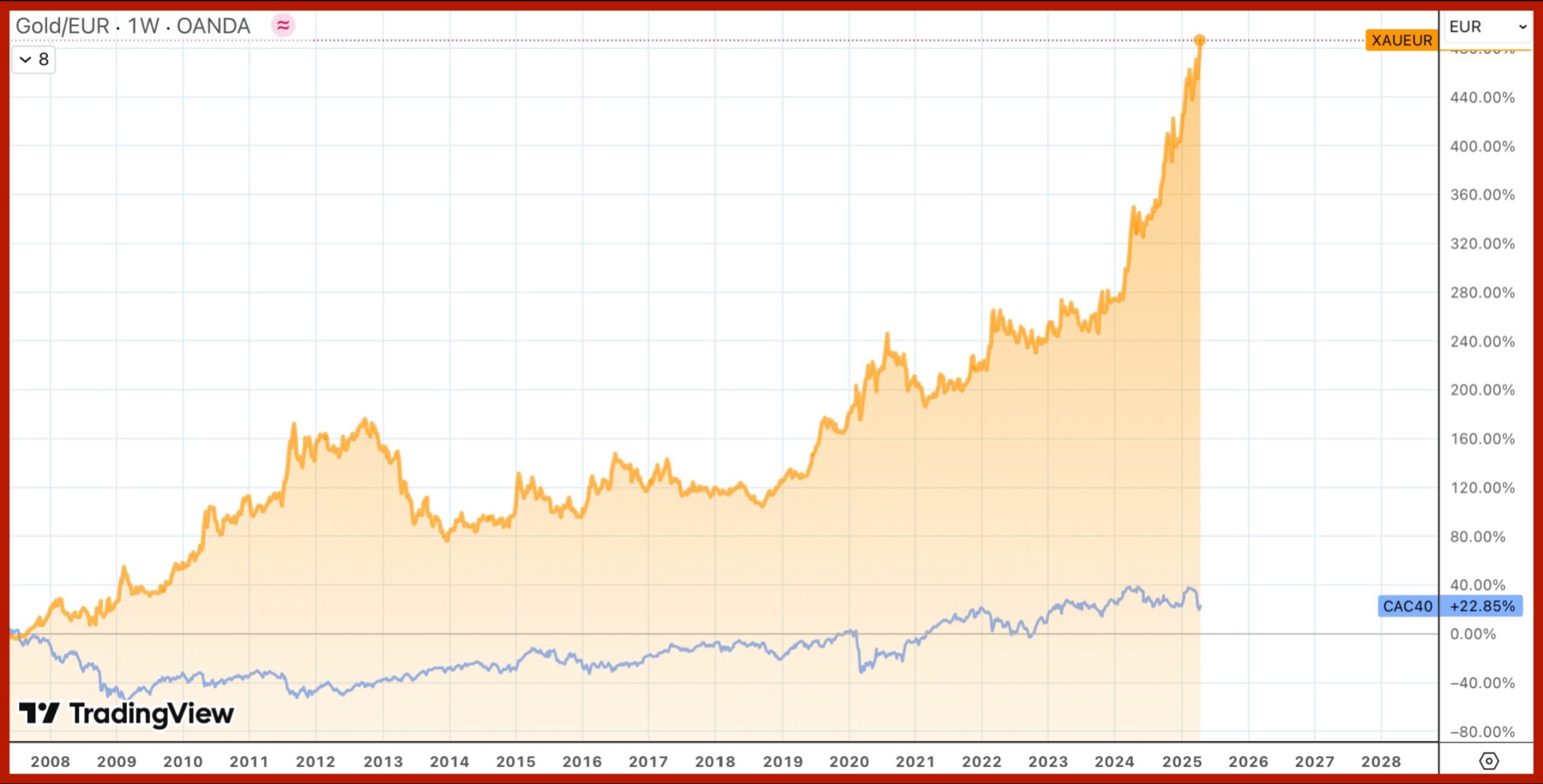

Les derniers arguments en faveur des bourses sont tombés. Entre l’or et le CAC40, il n’y a vraiment pas photo à long terme :

C’est bien l’or qui est en jaune sur le graphique ci-dessus et le CAC40 en bleu !

La question se pose bien sûr de l’intérêt d’acheter de l’or à près de 3 000€ alors qu’il en valait moins de 1 000 en 2018.

Non seulement les banques centrales ont déjà répondu à cette question et sont en train d’acheter de l’or à un rythme record au moment où j’écris ces lignes mais le marché de l’or est notoirement manipulé… À la baisse !

Voici comment cela se passe :

Investissez dans l’or physique… Il est manipulé à la baisse !

Il existe deux grandes manières d’investir en or :

- L’or physique

- L’or papier

Comme son nom l’indique, avec l’or physque, vous achetez une pièce, un lingot ou un lingotin dont vous prenez généralement livraison immédiatement.

Avec l’or papier en revanche, vous recevez un certificat qui vous assure que la banque ou l’intermédiaire a dans ces coffres de l’or qui vous est alloué. C’est le vôtre et la banque le conserve pour vous. Parfois même vous pouvez en demander la livraison physique mais c’est bien plus simple de conserver le titre que vous n’avez pas besoin de stocker et que vous pouvez échanger bien plus facilement.

Le problème est que la banque vous MENT. Elle n’a pas cet or.

Comment est-ce que je le sais ? C’est tout simple : Il y a aujourd’hui dans le monde 1 000 fois plus d’or papier que d’or physique !

Évidemment, cela ne devrait pas être possible mais dans cette affaire, les banques et les États sont complice car cela permet aux banques de vous vendre un ersatz d’or en conservant votre épargne dans leurs comptes et cela permet aux États (qui devraient réguler cette pratique) de maintenir un peu plus longtemps l’illusion sur la valeur de leurs monnaies de papier, Euro, Dollar…

Imaginez ce qui adviendrait du cours de l’or physique s’il décrochait de l’or papier qui ne vaut rien…

Mais ils ne laisseront jamais faire me direz vous !

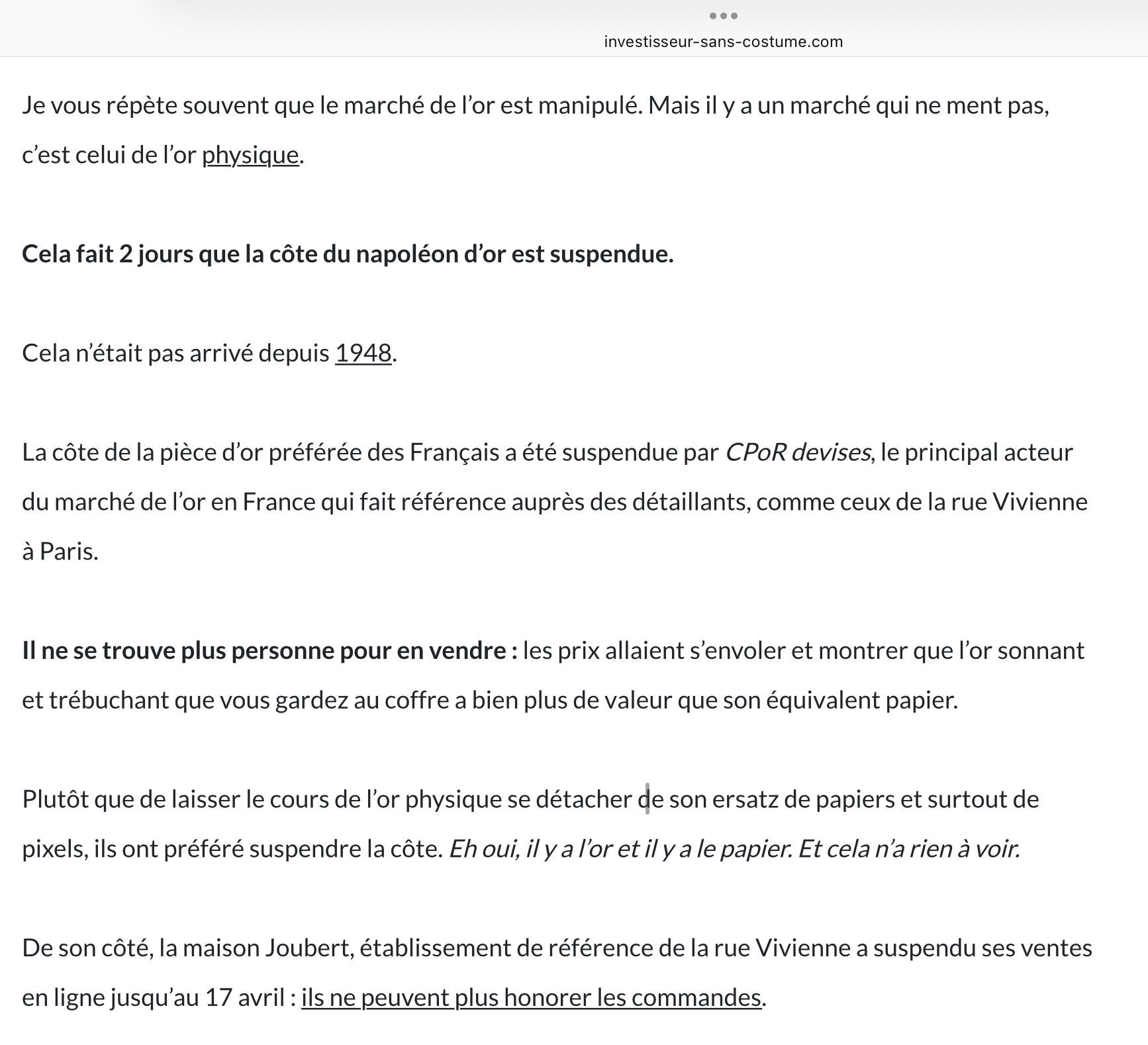

Savez-vous mon cher lecteur, que L’or physique a déjà failli se détacher de l’or papier en 2020 au point de geler toutes les ventes d’or physique ?

Investissez dans l’or physique… Avant qu’il n’y en ait plus comme en 2020 !

Il y a urgence à investir en or physique mon cher lecteur car le risque est sérieux que les ventes se retrouvent bloquées pendant plusieurs mois comme cela s’est produit en 2020 ainsi que je l’avais décrit à l’époque :

Sur le marché de l’or également, les banques et les États sont désormais impuissants… Sinon à en empêcher ou interdire la vente, ce qui pourrait arriver plus vite que prévu.

C’est pourquoi je voudrais vous aider aujourd’hui à investir en or physique.

Investissez dans l’or physique… En pratique !

Une fois que l’on décide d’investir en or, de nombreuses question se posent :

Sous quelle forme acheter votre or ?

Vaut-il mieux des pièces d’or ou des lingotins ? De quelle qualité ? De quel poids ? Parmi les pièces d’or, les Napoléons sont-ils les meilleurs ou bien devriez-vous préférer des pièces plus titrées en or. Est-ce que vous préférez la prime de la pièce de collection ou celle d’un pièce mieux titrée en or ?

Où et comment le stocker ? Plutôt un coffre ou chez soi ? Et à l’étranger ?

Chaque solution a ses avantages et inconvénients, comment bien choisir…

Pourquoi les banques sont le pire endroit pour acheter et stocker son or, y compris un coffre de banque ?

Et l’argent physique, n’est-il pas plus intéressant ?

Qu’est-ce que l’or à cours légal et pourquoi l’éviter malgré l’intérêt fiscal avec une exception ?

Quelle fiscalité s’applique ? Comment choisir parmi les 2 choix qui s’offrent à vous ?

Où se rendre ?

En France, il existe un réseau de spécialistes de l’or qui fonctionne très bien. On parle d’eux comme de la Rue Vivienne, rue historique de ces boutiques à côté de la Bourse de Paris. Les plus connues sont les maisons Godot et Joubert qui ont des succursales partout en France. Si vous retenez que ça de cette grande lettre vous n’aurez déjà pas perdu votre journée.

Je sais bien que certain d’entre vous préfèreraient davantage de discrétion afin d’éviter de se retrouver immédiatement fiché par l’État français. Comment faire en ce cas…

Il y a là matière à un dossier d’investissement complet que j’ai réalisé pour vous.

Je l’ai intégré à la première partir de la Bible Épargne & Investissement que j’ai réalisée pour vous afin de traverser cette crise en sécurité.

Mais avant cela je voudrais vous parler d’une autre solution très importante et COMPLÉMENTAIRE, indissociable de l’or !

N’investissez pas en or sans ce complément indissociable

Si l’or est l’assurance de votre épargne et une assurance qui rapporte, il ne serait pas raisonnable de transformer toute votre épargne en or.

Le première raison est simple : Il ne faut jamais mettre tous vos œufs dans le même panier.

La seconde raison est impérieuse et trop souvent oubliée : L’or est un actif volatil. Il a prouvé sa robustesse à long terme… C’est même le seul actif au monde a la prouver sur 5 000 ans consécutifs !

Mais à court terme l’or peut tout à fait connaître des trous d’air et c’est pour cela que vous devez absolument avoir une solution complémentaire pour votre épargne de précaution.

Évidemment, la première forme de l’épargne de précaution est l’argent liquide.

Je recommande à chacun d’avoir 2 à 3 mois de ses dépenses habituelles en espèces chez soi pour le cas où un épisode chypriote se produirait en France ou beaucoup plus simplement si vous perdez l’accès à votre compte en banque pendant quelques jours (ces choses-là arrivent).

Mais 2 mois d’avance ne constituent pas une épargne de précaution.

Évitez l’assurance-vie et ses 3 gros problèmes

En France, c’est le fonds euros d’assurance vie qui a la part du lion de nos épargnes de précaution.

Et c’est malheureusement un très mauvais placement pour 3 raisons.

Le seul intérêt de l’assurance vie est la transmission afin d’alléger la fiscalité au moment de l’héritage. Mais 90% des fonds euros sont constitués d’une épargne de précaution… Et là c’est bien moins intéressant.

L’intérêt fiscal est plus qu’annulé par les surfacturations des assureurs. En moyenne, un fonds euro d’assurance vie est facturé 1% de plus que si vous déteniez les même actifs en direct (ce que vous pouvez faire facilement avec 3 ETF). Voilà déjà l’avantage fiscal envolé.

Mais l’assurance vie est également une mauvaise épargne de précaution en cas de crise financière.

Depuis la loi Sapin II de 2016 et son infamant article 49, l’État peut geler votre assurance vie, sans en référer au Parlement, pendant 6 mois.

Je connais bien cette mesure, je m’étais battu contre comme un fou à l’époque et nous avions obtenu de haute lutte que le gel soit limité à 6 mois.

Vous pensez que ces choses-là n’arrivent pas ? Demandez-donc à tous les épargnants en assurance vie qui se sont fait geler leurs fonds par la société de gestion H2O.

Mais ce n’est pas encore fini : Comme son nom l’indique, le fonds euros est libellé… En euros.

Vous n’êtes donc absolument pas couverts contre une nouvelle crise de l’Euro. Il suffirait pourtant de détenir quelques devises étrangères. Mais cela aussi, les banques française y répugnent traditionnellement.

Fort heureusement, ce n’est pas le cas de leurs consœurs suisses.

Pas besoin de millions pour mettre votre épargne de précaution en Suisse (encore faut-il savoir comment)

Traditionnellement, les banquiers suisses accueillent volontiers les grandes fortunes… Mais ils sont moins enclins à s’occuper d’épargnes plus modestes.

Il existe pourtant des solutions pour toutes les bourses.

Ainsi, la PostFinance suisse a-t-elle l’obligation légale d’ouvrir un compte à toute personne qui le demande mais comme elle n’aime pas particulièrement cette mission, non seulement elle n’en fait pas la publicité mais elle met des bâtons dans les roues à l’ouverture de compte et il faut un peu d’expérience en la matière pour les contourner sans encombre.

Ce n’est pas la seule porte d’entrée en Suisse et j’ai listé d’autres solutions dans la Bible Épargne & Investissement, certaines plus simples mais un peu moins robustes, d’autres plus complètes qui vous ouvriront des univers d’investissement bien plus larges selon vos besoins et objectifs.

Vous pouvez également ouvrir un compte en euros avec carte en euros et bénéficier d’un compte commun en tout point à un compte courant français sauf qu’il se situe en dehors de la Zone Euro, en dehors de l’emprise de Madame Lagarde ou d’une adoption forcée de l’Euro numérique… Et c’est déjà une énorme sécurité.

Et une fois votre compte ouvert, un nouvel univers s’ouvre à vous.

En Suisse : des dizaines de devises accessibles FACILEMENT

Je viens de vous le dire, les Suisses ne font pas une affaire de leur Franc comme nous en faisons de notre Euro.

Alors qu’en France, votre banquier trouvera qu’il s’agit presque de trahison de vouloir détenir des devises étrangères, en Suisse, vous avez cette possibilité avec le premier compte épargne venu.

Ainsi, le compte épargne de la Poste suisse vous permet par défaut d’accéder à 8 monnaies y compris 3 qui nous intéressent particulièrement dans la Bible Épargne & Investissement.

Ce simple détail change la vie.

Cela signifie que que vous pouvez prendre votre assurance contre une crise de l’Euro à partir de l’application de votre banque suisse de manière très facile et efficace.

En Suisse : Bénéficiez des avantages de la banque privée helvète

Je n’ai pas besoin de vous convaincre du talent des Suisses pour la banque privée, c’est bien simple, ils sont les meilleurs du monde. Mais ici aussi, on a tendance à croire que ces services sont réservés aux grosses fortunes.

C’est faux.

En Suisse, tout le monde à accès de bons placements qui vous rapporteront de 1 à 2% de rendement en plus par rapport à l’équivalent français sans avoir à chercher plus loin que le guichet du coin de leur rue.

Il y a bien sûr un savoir-faire mais il y a surtout en France cette mauvaise habitude de prendre votre épargne pour de l’essui-tout et de vous refourguer toutes les mauvaises affaires de la banques ce qui a tendance à plomber les performances des fonds qui vous sont proposés.

Et parmi toutes les possibilités, il y en a une qui peut vous intéresser en particulier : L’immobilier suisse.

L’investissement immobilier en Suisse est mal connu et pourtant très attractif

Je ne connais pas de banquier français qui recommande d’investir sur le marché immobilier suisse.

Ils ne le font pas pour garder votre épargne sous la main mais aussi parce qu’ils ne le comprennent pas.

Le marché immobilier suisse ne fonctionne pas du tout comme le marché français : Il y a très peu de propriétaires en Suisse, le système incite à NE PAS rembourser son crédit, il y existe une taxe sur la valeur locative…

Et pourtant, vous pouvez générer 7 à 9% de rendement annuel de manière ultra simple sans avoir à détenir d’immobilier EN DIRECT, sans avoir à gérer de locataire, en dehors de l’emprise de l’Impôt sur la Fortune Immobilière…

Vous avez les avantages de la pierre sans les contraintes fiscales et règlementaires bien françaises.

J’y ai consacré une partie dans la Bible Épargne & Investissement.

C’est une opportunité particulièrement intéressante en ce moment et c’est pour cela que je vous en parle… Mais il y a aussi une seconde raison pour laquelle je vous incite à ne pas tarder à :

Un événement cet automne pourrait mettre le marché immobilier suisse sur orbite

Elles ne sont pas nombreuses par les temps qui courent, ces opportunités de placement à fort potentiel et risque modéré !

Comme je vous le disais, il existe en Suisse une taxe sur la valeur locative immobilière qui embête beaucoup les Suisses et qui fait partie des raisons pour lesquelles la Suisse est le pays d’Europe où il y a le moins de propriétaires.

Cela fait des années que l’on parle de la supprimer et c’est désormais sur les rails : Les Suisses voteront cet automne sur le sujet.

C’est une des particularités de la Suisse : Cette démocratie directe qui fonctionne si bien.

Les intentions de votes penchent fortement en faveur de la suppression de cette taxe qui, non seulement, augmenterait mécaniquement la valeur des bien immobiliers mais inciterait à l’achat de nombreux locataires actuels.

C’est un double effet kiss-cool qui est parti pour mettre l’immobilier suisse sur orbite.

C’est pour cela que je vous propose de réserver sans attendre votre exemplaire de la Bible Épargne & Investissement dans laquelle je vous donne absolument tout ce dont vous avez besoin pour en bénéficier… Et cela, je sais que vous ne le trouverez nulle part ailleurs.

Avant de vous dire comment, je voudrais vous parler d’une 3e opportunité qui revient sur le devant de la scène.

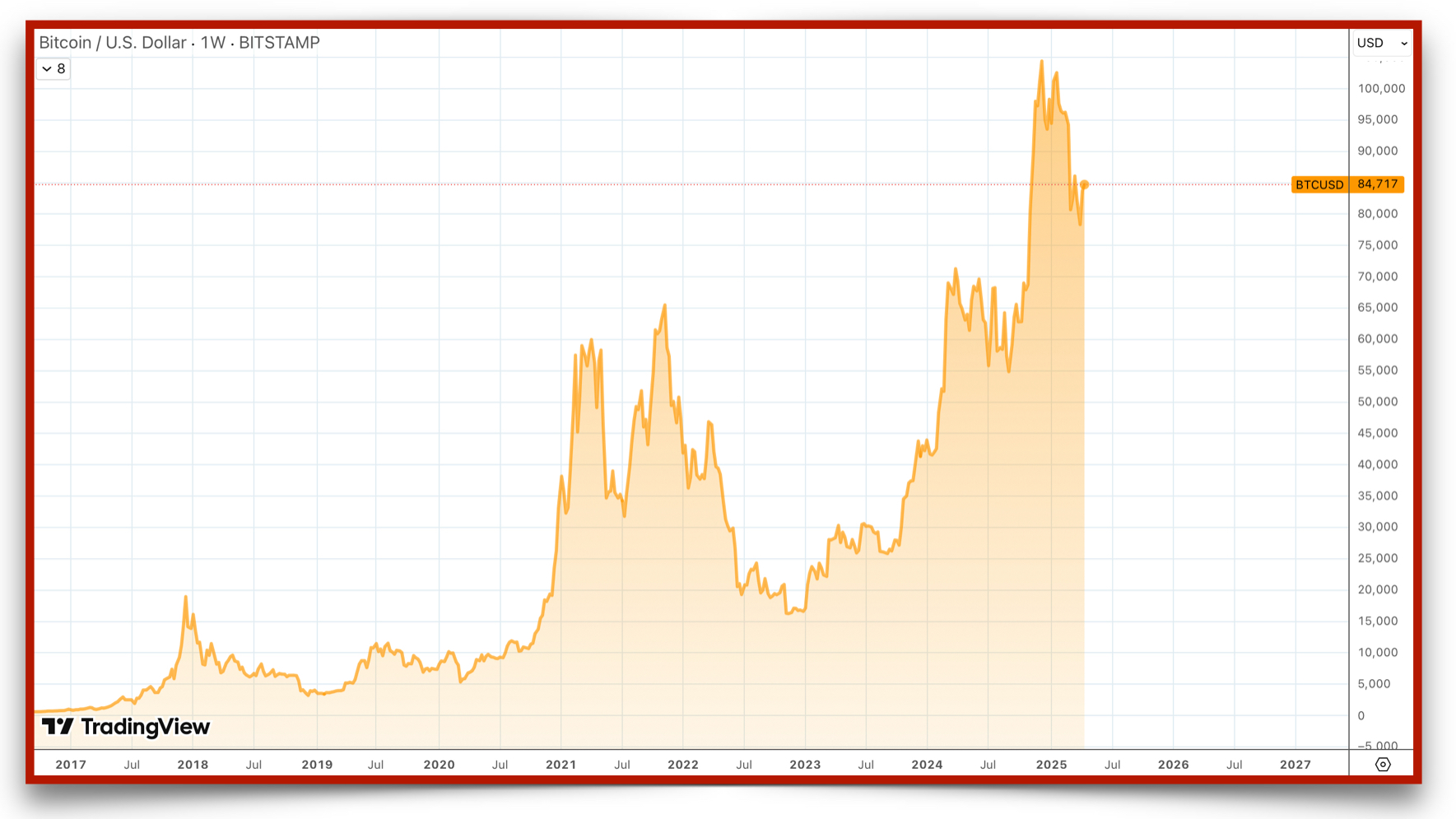

Le Bitcoin et les crypto redeviennent intéressants

J’analyse le Bitcoin et la révolution de la technologie Blockchain depuis 2016. J’ai recommandé le Bitcoin à mes lecteurs à moins de 600€… Peu de gens peuvent s’enorgueillir d’un tel fait d’armes. À l’époque mes amis me prenaient pour un fou. Ils n’avaient pas compris la révolution technologique qu’entraine le Bitcoin.

Nous avons suivi la volatilité haussière du Bitcoin pendant près de 10 ans en anticipant les cycles haussiers et baissiers.

Et la correction du Bitcoin rouvre une fenêtre d’investissement.

Mais attention : Si vous prenez le Bitcoin pour de « l’or numérique », vous risquez de prendre de mauvaise décisions. Vous l’avez bien vu ces derniers jours, le Bitcoin a dévissé avec les Bourses pendant que l’or s’envolait.

Le Bitcoin en revanche est passionnant d’un point de vue technologique.

Il est le fer de lance de ce que j’appelle la Révolution des technologies de la Valeur.

C’est une révolution aussi importante que celle d’Internet et des technologies de l’information.

La blockchain permet en effet d’échanger des valeurs de la même manière qu’Internet permet d’échanger des informations.

C’est vous dire l’ampleur !

Vous pourriez croire évidemment que l’opportunité est passée. Ce serait un peu comme imaginer en 1998 que la révolution d’Internet était passée… Non seule la première phase est terminée.

Et les turbulences récentes ouvrent de nouvelles opportunités là aussi en dehors des banques et du système financier en crise.

La Bible Épargne & Investissement vous permettra de comprendre en profondeur les enjeux du Bitcoin et de la Blockchain dont découle presque naturellement cette autre opportunité que vous ne retrouverez nulle part ailleurs :

Positionnez-vous sur les vendeurs de pioches de la ruée vers les cryptos

La stratégie des vendeurs de pioches est sans doute un des meilleurs portefeuille en cryptomonnaies actuellement.

J’ai choisi ce nom selon l’adage : Dans une ruée vers l’or, ce sont les vendeurs de pioches qui font fortune.

Dans l’univers de cryptomonnaies, il en existent certaines, particulières, qui servent de briques fondamentales pour construire de nouvelles blockchains et cryptomonnaies.

Cela sont elles nos vendeurs de pioches et comme vous l’imaginez, j’y ai consacré une partie dans la Bible Épargne & Investissement.

En particulier, j’en suis 4 que je vous présenter

La Bible Épargne & Investissement est un guide complet et pratique

La bonne méthode est un des plus grands freins à l’investissement en cryptomonnaies : quel intermédiaire choisir, sous quelle forme investir ? Où et comment ouvrir mon compte ? Mon portefeuille ?

Je reviens en détail sur toutes ces questions afin de vous accompagner pas à pas dans vos investissements.

C’est notamment pour cela que la Bible fait 175 pages répartis en 2 exemplaires mais ce n’est pas tout, il y a bien d’autres opportunités passionnantes dans la Bible :

À l’intérieur des 2 parties de votre Bible Épargne & Investissement :

Je n’ai pas le temps de détailler dans ce message tout le contenu de la Bible dans laquelle vous retrouvez donc :

- Comment investir en OR PHYSIQUE : quelles pièces et lingotins choisir, quelle qualité, quels poids, où les acheter, ou et comment les stocker, y compris 7 règles pour le cacher chez vous… Quelle fiscalité appliquer

- Où en est le Bitcoin et le stade d’adoption des cryptomonnaies, les bonnes raisons pour investir mais aussi les mauvaises… 3 manières différentes d’investir selon vos objectif, comment choisir vos cryptos, les stocker… comment commencer.

- L’immobilier suisse : Une opportunité unique de vous positionner sur ce marché extraordinaire et peu connu grâce à des « vieilles dames » à haut rendement sans être assujetti à l’IFI !

- La stratégie des vendeurs de pioches : 4 crypto pour profiter de la grande révolution de la blockchain ;

- Monnaies refuges : Assurez-vous contre une crise de l’Euro en ouvrant un compte en devises en Suisse ou plus simplement depuis votre téléphone ;

- Le 5e cycle des matière premières, quelles sont les principales matières premières, quel est leur cycle propre et pourquoi investir dessus aujourd’hui, comment vous positionner sur ce secteur simplement ;

- Stratégie 5X : comment investir dans l’économie réelle et locale, les PME de vos régions, près de chez vous, en France et en Europe.

Chacune de ces recommandations est un petit trésor en soi que vous pouvez recevoir aujourd’hui.

Mais ce n’est pas tout…

Je vous propose également de vous accompagner tous les mois.

Votre siège réservé à la Conférence mensuelle des Investisseurs

En demandant aujourd’hui votre exemplaire de la bible Épargne & Investissement, je vous réserve également votre siège à la prochaine Conférence des Investisseurs.

Nous nous réunissons en ligne avec un petit groupes d’investisseurs pour faire un tour d’horizon du marché et de nos stratégies d’investissement et vous proposer de nouvelles opportunités.

Chaque mois, avec la Conférence des Investisseurs vous avez accès EN DIRECT et EN REDIFFUSION notre conférence en ligne en petit comité.

Cela dure environ 1h30 et vous pouvez poser toutes vos quesiton.

Ces prochains mois, nous vous proposerons des analyses et stratégies sur :

- L’Intelligence Artificielle : comprendre cette nouvelle technologie pour bien vous positionner ;

- Les mines d’or ;

- Le pétrole ;

- L’uranium ;

- Le retour des valeurs industrielles ;

- Et bien d’autres sujets sur lesquels nous travaillons…

Si vous n’êtes pas disponible ou si vous avez un empêchement de dernière minute, la conférence est accessible en rediffusion et vous pouvez nous envoyer vos questions en avance.

À l’issue de la Conférence, vous recevez votre dossier du mois, synthèse de la conférence et de nos recommandations.

Si vous connaissez mon travail, vous savez que je passe toujours beaucoup de temps à résoudre des problème DIFFICILE et vous le présenter de manière SIMPLE afin de le rendre accessible à toute personne de bonne volonté avec un peu de temps et d’esprit critique.

Grâce à mes analyses, beaucoup d’entre vous ont pu se positionner en avance de phase sur le Bitcoin (dès 2016), l’or, l’uranium, l’immobilier résidentiel, le financement participatif de PME locales, le Franc suisse…

Des stratégies qui nous ont très bien réussi grâce à des analyses poussées à fond et des recommandations sélectionnées avec soin.

Face à la crise, j’ai souhaité réunir ce travail de longue haleine, le mettre

à jour au regard des événements actuels.

J’ai travaillé d’arrache-pied pour vous proposer cet accompagnement travail au plus vite.

20 places disponibles AVANT DEMAIN MINUIT (samedi 19 avril)

La Bible Épargne & Investissement est le fruit de 13 ans de travail acharné.

Les stratégies présentées ont fait leurs preuves et montré leur robustesse : Comme les bons vins, elles se sont bonifiées avec le temps.

Si vous aviez acheté chaque stratégie individuellement, l’ensemble vous serait revenu à près de 2 000€.

Ce montant est déjà raisonnable comparé aux frais multiples que vous facturent les banques… Alors qu’elles vous privent en plus des meilleures stratégies EN DEHORS du système bancaire.

Ce montant est même modeste à côté des offres prétendument gratuites de conseillers qui se font rémunérer dans votre dos en commissions sur les produits qu’ils vous conseillent et qui se traduisent en surfacturations pour vous année après année après année.

Et pourtant, face à la crise, j’ai décidé exceptionnellement aujourd’hui, de vous proposer la Bible de l’Épargne et de l’Investissement à 497€ aux 20 premiers inscrits.

Elles sont distribuées selon l’ordre d’inscription, aussi ne tardez pas si vous souhaitez la vôtre.

Enfin, après un mois d’essai gracieux pour vous faire découvrir la Conférence des Investisseurs la participation mensuelle SANS ENGAGEMENT est de 67€. Cet accès est renouvelé tant que vous souhaitez participer aux conférences et au suivi de nos stratégies sans aucun engagement de votre part.

La Bible Épargne & Investissement est peut-être la meilleure assurance pour traverser la crise dans laquelle nous rentrons et contre laquelle nos dirigeants sont impuissants.

Je souhaite la partager autant que possible, mais notre petite équipe ne peut-être accueillir qu’un certain nombre de nouveaux lecteurs dans de bonnes conditions et c’est pourquoi je limite les places à 20.

Il est également très important pour mois que nous restions un nombre limité à participer à la Conférence des Investisseurs afin d’en garantir la qualité et les échanges.

Il s’agit désormais d’agir. CLIQUEZ ICI pour demander un des 20 exemplaires de la Bible de l’Épargne et de l’Investissement.

À votre bonne fortune et à très bientôt,

Guy de La Fortelle

PS : Dans tous les cas les inscriptions seront fermées demain soir, samedi 19 avril à minuit. Cliquez sur le lien suivant pour demander votre exemplaire de la Bible Épargne & Investissement :