Mon cher lecteur,

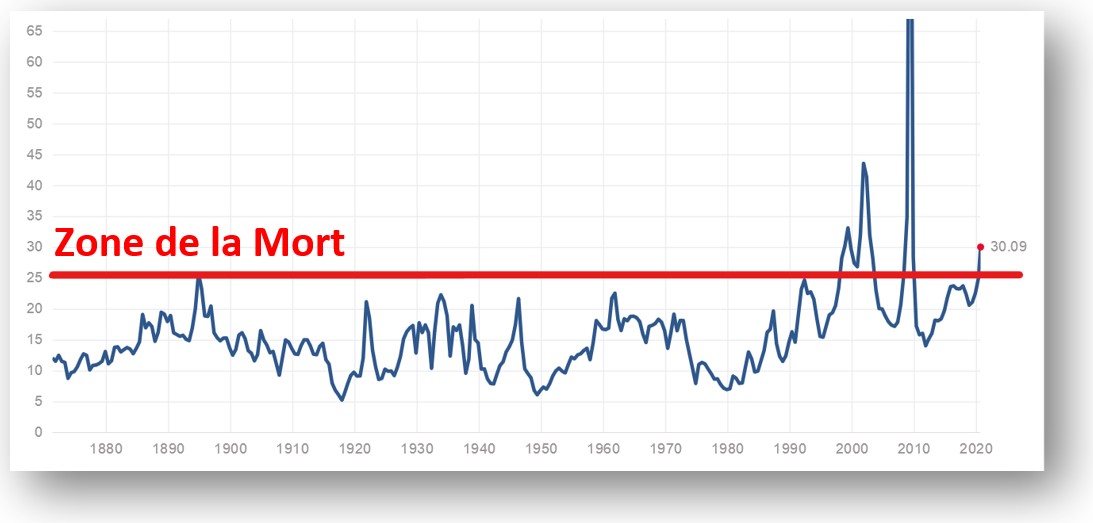

La semaine dernière, les bourses sont entrées dans la zone de la mort :

Depuis 150 ans – cent cinquante ans – les Bourses ne sont entrées que 3 fois dans la zone de la mort : en 1999-2000, en 2008… Et aujourd’hui.

Nous SAVONS ce qui se passe ensuite.

Et comme sur l’Everest, plus vous restez longtemps dans la Zone de la Mort, plus vous avez de chances de mourir.

La Bourse ? Pas rentable

Ce graphique de la mort représente le coefficient de capitalisation des bénéfices (P/E Ratio) du S&P 500, l’indice boursier des 500 plus grandes capitalisations américaines.

Nous regardons la Bourse américaine parce que c’est là que ça se passe : Si New York baisse, Paris baisse d’autant… Mais l’inverse n’est pas vrai, quand cela monte à New York, cela monte beaucoup moins à Paris, c’est le prix de la dépendance et du sauvetage des banques européennes par la Fed en 2008.

Et le coefficient de capitalisation des bénéfices ? Derrière ces mots barbares se cache une notion simple : la valeur boursière de l’entreprise calculée en multiple de son bénéfice qui est une bonne manière d’estimer le temps qu’il faudra pour rentabiliser un investissement boursier détenu à long terme.

Bien sûr, les P/E ne sont pas les mêmes selon les secteurs, leurs besoins en capitaux, leurs taux de marges…

Mais à long terme et quel que soit le secteur, les entreprises valent entre 10 et 20 fois leurs bénéfices, avec des points bas et hauts entre 5 et 25.

Au-delà de 25, la situation devient incontrôlable, c’est l’équivalent de 8 000 mètres sur l’Everest, vous rentrez dans la Zone de la Mort.

Nous sommes passés directement à 30.

Et c’est normal : au-delà de 20 fois les bénéfices, les Bourses ne sont plus rentables économiquement… C’est le moment où il devient plus intéressant de garder votre argent sous le matelas que de le placer en Bourse dans des grands groupes qui ont déjà conquis leurs principaux marchés et dont la durée de vie dans le S&P n’excède pas 18 ans (les entreprises aussi disparaissent).

Bien sûr, le confinement a sévèrement entaillé la rentabilité des entreprises.

Le P/E à 30 de la Bourse américaine est calculé sur la moyenne des profits des 4 derniers trimestres.

À l’heure où j’écris ces lignes, nous n’avons passé qu’un trimestre et demi en crise sur les 4 comptabilisés. Et comme la reprise s’annonce déjà bien plus pénible que prévu par la propagande officielle, finalement, le trou du 2e trimestre 2020 est largement compensé par les 2 trimestres et demi pécédents la crise. Le P/E actuel ne reflète pas si mal ce qui nous attend.

Nous sommes bien dans la Zone de la Mort.

Rentabilité économique et gain financier

Mais qui regarde encore la rentabilité économique d’une entreprise cotée en Bourse ?

Dans les années 1960, les investisseurs détenaient leurs titres en moyenne 5 ans.

Et aujourd’hui ? 5 jours.

On se fiche bien de la rentabilité et du développement économiques sur 5 jours : les seules choses qui compte sont l’analyse technique de l’offre et de la demande pour le titre… Même les publications de résultats ne sont interprétées que pour leur poids psychologique et leur inflexion sur l’équilibre entre l’offre et la demande.

Bien sûr, ces 5 jours sont une moyenne qui regroupe aussi bien des traders algorithmiques qui détiendront l’action quelques minutes à peine et des épargnants qui conservent leurs titres des dizaines d’années… Ce que les traders et spéculateurs appellent dumb money, ou l’argent débile de ceux qui investissent encore à long terme et sur le dos desquels ils font des profits faciles, techniques.

C’est le choc de l’investissement économique et de la spéculation financière.

L’investisseur regarde le pommier en se demandant combien de kilos de pommes il pourrait bien en tirer au fil du temps… Ou combien de dividende il touchera au fil du temps.

Le spéculateur se demande qui pourrait racheter son pommier plus cher qu’il ne l’a acheté… Ou quel est le potentiel de hausse d’une action. Il se fiche bien des pommes et même de la vitalité réelle de l’arbre tant qu’il arrive à le rendre désirable.

Cela fait depuis 2018 au moins qu’il n’y a plus d’intérêt économique à investir en Bourse à long terme.

Personnellement je vous conseille de ne plus investir en Bourse depuis janvier 2018 (sauf exception).

La semaine dernière, nous avons passé une nouvelle étape : celle de l’emballement de la spéculation.

Non seulement, les investisseurs sont sortis du jeu mais les spéculateurs sont devenus fous.

L’emballement : Ils spéculent à crédit

Depuis la semaine dernière, les spéculateurs jouent à crédit et massivement, comme jamais cela ne s’était vu depuis l’éclatement de la bulle Internet en l’an 2000.

Je m’appelle Guy de La Fortelle et je rédige le service d’information GRATUIT et INDÉPENDANT : L’Investisseur sans Costume.

À partir d’aujourd’hui, je vais vous dire tous les secrets de l’économie et de la finance que les médias grands publics « oublient ».

J’ai écrit un dossier complet sur la Zone de la Mort dans lequel vous découvrirez :

- L’inquiétante explosion de la volatilité haussière ;

- Les enseignements oubliés de la crise de 2001 ;

- L’inutilité des indicateurs économiques qui ne veulent plus rien et dire en Bourse et

- Ceux qui permettent au contraire d’anticiper les épisode chaotiques ;

- le prochain épisode chaotique sur les marchés prévu pour le 14 septembre ;

- Le risque réel -4 fois supérieur- des assurances vie à fonds garantis et la grande faute des assureurs qui mettent en danger votre épargne toute entière pour des cacahuète ;

- Et ce que vous avez à faire pour passer la crise et dormir tranquille.

Cet article est le premier que vos recevrez, IMMÉDIATEMENT en vous inscrivant à L’investisseur sans Costume.

Ce service est entièrement GRATUIT, il vous suffit d’inscrire votre adresse email ci-dessous et de cliquer sur Je m’inscris (cela marche aussi si vous êtes déjà inscrit mais souhaitez recevoir l’article) :

Je vous garantis la confidentialité complète de vos données personnelles. Elles ne seront jamais ni échangées avec des organismes tiers ni commercialisées à votre insu.

L’Investisseur sans costume est un service proposé par Pando Éditions, maison d’édition indépendante spécialisée dans l’économie et la finance, que je dirige.

À votre bonne fortune,

Guy de La Fortelle